联系人:王经理

手机:13928851055

电话:13928851055

邮箱:sgbwre@163.com

地址:广州市天河南一街14-16号华信大夏四楼

青云科技还需坐透“冷板凳”

春节期间,DeepSeek大热,相关概念股一路攀升。恰恰是2025年2月4日(蛇年开市前日),青云科技官微宣布,旗下AI算力云服务——基石智算CoresHub正式上线系列模型。

没有意外,消息迅速引爆市场。2月5日至2月12日,公司股票连续6个交易日涨停,股价从34.07元/股飙至101.72元/股,2月14日一度触及115.31元/股高点,当日收盘价105元,较发行价63.7元累涨64.84%,真线日晚,青云科技就已澄清称,公司未直接或间接持有深度求索公司股权,旗下部分产品进行DeepSeek的接入,相关业务及对公司未来业绩贡献存重大不确定性,却未能抑制股价连续涨停。

直到2月17日急转直下,当日下跌7.37%,收盘价97.26元;2月18日进一步探至93.18元,2月24日则直接跌超15%至83.15元。尽管如此,据Choice,截至2月24日收盘,在超100家DeepSeek概念股中,青云科技仍以年内148.21%的涨幅位列第三,仅次于每日互动、并行科技。

从涨停到大跌,青云科技价值底色如何?成功蹭到DeepSeek热度后又该何去从、靠啥持续接住这波泼天富贵、不负市场众望?

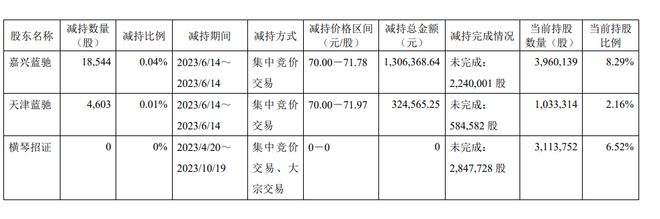

2024年10月22日,青云科技披露了股东横琴招证、嘉兴蓝驰和天津蓝驰的减持计划。前者持有公司311.38万股,占总股本6.52%,后两者为一致行动人,分别持有358.12万股、93.44万股,占总股本7.49%和1.96%,三机构持股均为公司IPO前取得。由于自身业务需求,横琴招证计划减持不超62.13万股、后两者计划合计减持不超95.58万股,减持期限均为公告披露之日起15个交易日后的3个月内。

2025年2月14日,上述减持期限届满。2024年11月12日至2025年2月11日,横琴招证减持47.80万股,减持价格区间38.29—58.87元/股,累计套现1910.12万元。嘉兴蓝驰、天津蓝驰分别减持75.80万股和19.78万股,减持价区间38.27—91.80元/股和38.27—91.76元/股,合计套现约7072.85万元。

拉长时间线,这不是嘉兴蓝驰、天津蓝驰首次减持。前者是青云科技IPO前的第二大股东,持有397.87万股;后者是第十二大股东,持有103.79万股,这些股份于2022年3月16日解禁。

之后两者便陆续抛出减持计划。如2023年3月青云科技公告Kaiyun称,二者计划通过集中竞价和大宗交易的方式,合计减持不超284.77万股。据当年10月披露结果,2023年6月14日两者减持1.85万股、0.46万股,减持价区间为70—71.78元和70—71.97元。

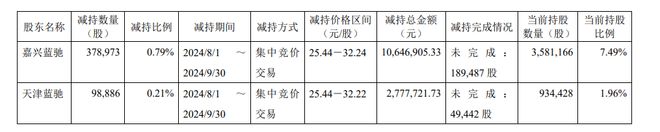

2024年6月7日,青云科技再发减持计划,两者计划合计减持不超71.68万股。据当年10月披露的减持结果,二者于2024年8月1日至9月30日期间,分别减持37.90万股和9.89万股,减持价区间25.44—32.24元和25.44—32.22元。

减持价大幅波动与企业股价走势息息相关。自2021年3月以63.7元发行价登陆科创板,青云科技股价起伏震荡较频,起初一度探至54.05元,2021年6月触及106.19元高点,此后鲜少突破81元,甚至2024年9月触及22.41元低点,较发行价累跌超64%。即便受益大盘回暖,11月最高也仅涨至49.17元,之后再次下行。直到今年2月这波超115元的大涨。

行业分析师王婷妍表示,今年这波减持恰好处于股价高位,减持价上限区间为历史新高,难免让人质疑大股东有无高位套现。历史经验告诉我们,不管涨多高,最重要的是安全着陆,结合最近股价降温盘整,需警市场看空情绪的逆转。

公开资料显示,青云科技成立于2012年,是中国混合云第一股。与多数技术型创始人不同,黄允松是一位兼具文学气质的理工男。他对《红楼梦》《二十四史》等经典著作情有独钟,甚至高一时就创建了一个专注《红楼梦》阅读、研究、资讯和交流的网络社区,并认为这部作品是“系统性优雅”的典范。

这种“系统性优雅”追求,也在他后来的创业中得以体现。大二时便开始学习编程,并逐渐对技术产生兴趣。1997年注意到网络通信协议TCP/IP在美国兴起,而国内鲜有应用。于是黄允松花了半年时间,和同学一起将学校几栋宿舍楼联网,从筹集资金、布线到搭建交换和路由,全部亲力亲为,成功组建了学校最早的TCP/IP网络。

毕业后,黄允松进入IBM,工作近十年一路晋升为IBM Smart Cloud的创始人之一和首席架构师。不过由于IBM主营业务仍是硬件设备,大力发展云产品可能冲击自身的硬件业务,导致云业务发展缓慢,最终黄允松决定创业,并得到甘泉——现青云科技公有云部CEO的支持。后者曾在华为、IBM、百度工作,有过两次创业经历,富有冒险精神和创业热情。

2012年6月,青云完成了蓝驰创投的A轮200万美元融资。经历了早期无数次挫折和失败,直到一点点敲开招商银行、中国银行、泰康保险的合作大门,公司才逐渐站稳了脚跟。据中国企业家杂志,公司2015年收入过亿,2016年实现千万级人民币税后净利润。

虽然亏额额逐年减少,可依然处于亏态,上市至今归母净利累亏额达7.95亿元。按照前述盈亏平衡时间点,已连续错失2023年、2024年两大节点。

尤其看看2021-2023年营收的震荡下行,2024前三季16.7%的降幅,收入成绩单难言出彩。何时达到13亿元、规模效应还有多远、2028年能否甩掉亏损魔咒?一个个问题萦绕市场,等待企业作答也影响着股价走势。

说千道万,还靠产品业务表现。青云科技预计盈亏平衡前提是,“2021年后,在云产品业务高速(55%)、中速(40%)、低速(25%)增长三种情形下,云服务业务保持低增速,毛利率保持稳定,各项费用稳定增长。”

据招股书,自成立以来,公司始终以云计算为核心,2019 年以后坚持混合云战略,云服务业务继续作为必要的混合云解决方案组成部分,云产品业务继续以多个产品线满足企业丰富的上云需求。

据招股书及历年财报,2017年-2020年公司主营业务收入2.39亿元、2.81亿元、3.76亿元以及4.28亿元。其中,云产品收入1.25亿元、1.59亿元、2.46亿元以及2.94亿元,在前者中占比52.3%、56.58%、65.43%以及68.69%,逐年扩大;反观云服务同期收入1.14亿元、1.22亿元、1.3亿元以及1.34亿元,比重47.7%、43.42%、34.57%、31.31%,占比逐渐减小,显示出战略调整初见成效。

但上市后,云产品稳增姿态不再。2021年-2023年收入2.88亿元、1.79亿元、1.87亿元,对应增速-1.97%、-37.73%、4.04%,整体体量不增反降,较前述列示的三种增速相差较大。同期云服务收入1.35亿元、1.26亿元、1.49亿元,对应增速0.68%、-7.15%、9.6%,整体虽有成长,尤其2023年已逼近云产品,但增速仍远低于上述的低速标准。

2023 年,公司实现 AI 算力服务收入 4823.43 万元。年报表示,AI 算力服务已成公司非常重要的新增长点及战略级业务,未来将把核心重点资源大力向这一业务倾斜。

当然,也有好消息。2022年开始,公司对相关业务进行战略调整,着力增加高毛利业务规模,大力发展核心优势产品,。2021年-2024H1云产品毛利率分别为21.32%、37.05%、55.8%、69.61%,大幅提升;云服务也不甘示弱,同期毛利率分别为-32.37%、-23.81%、-14.62%、-1.29%。

双轮驱动有效弥补了亏额。即便营收成长性未能达标,利润规模仍有所提升。在2024业绩预告中公司也将原因归结于,AI算力云服务已在持续地贡献收入和毛利,公司AI算力云服务得到客户认可;对传统公有云业务实行更精细化的运营,成本降低,毛利提升。

但这不代表无懈可击。放眼市场,无论算力还是云产品都已巨头环伺。长期从事算力行业的人士表示,诸如AWS、Azure、Google Cloud等巨头同样会采用低成本技术,进一步利用规模优势降价,挤压中小厂商生存空间。此外,中小厂商若过度依赖第三方技术(如DeepSeek的闭源模型),可能丧失自主权,利润空间受上游控制。一旦技术更新或合作变动,会影响他们的服务。

值得一提的是,2024年11月26日,青云科技公告称,子公司青云智算收到客户提前终止《GPU算力服务协议》及《补充协议》通知,客户希望以2024年8月31日为退订日。该算力大单于2024年1月3日披露,合同总额为1.7亿元。青云科技表示,若后续签署终止协议,预计对经营业绩将产生一定影响。

诚然,商场如战场,生存是第一位的。面对持续亏损,无论做多高毛利业务、还是缩减费用都无可厚非。然长期视角审视,若过多依赖押宝两者,短期短利导向则可能让动作变形、不利企业战略布局、核心竞争力的培育,毕竟新兴赛道更强调复利效应,做时间的玫瑰。长期发展与短期盈利如何选择,能否成功押注,已是摆在青云科技、黄允松面前的一道难题。

当然,如同硬币两面。看到问题挑战的同时,青云科技的价值闪光点同样不应被忽视。

公司独立设计产品架构,自主编写核心底层代码,从而有效消解潜在安全隐患。在国家信息技术安全、数据私密重要性不断提升的背景下价值凸显。技术产品化方面,运行稳定性、运维便捷性、功能完备性均具突出优势;技术服务方面,实现了对产品代码的深入掌握,具备按客户要求快速更新、灵活交付能力,提高了服务满意度。得益于前沿领域的持续研发投入,公司不断完善升级云原生相关产品,在具有世界级影响力的 KubeSphere 开源容器平台基础上,推出完整产品家族,连接更多云原生应用服务商与个人开发者。已入驻合作伙伴 Amazon Web Services(AWS)Quick Start等平台,还与 Ubuntu 发行商 Canonical 等达成深度合作,为全球用户提供多集群管理、微服务治理、应用管理、可观测性等功能,以极简的部署与管理,帮助企业快速落地云原生。

公司打造全栈信创产品体系,目前生态合作伙伴超 100 家,帮助金融、能源、政务等行业客户顺利实现 IT 架构改造升级,业务系统及应用迁移等。

可以看出,得益多年商海浮沉、云服务深耕,青云科技练就了一些先发优势、饱有实力沉淀,这些都是其追赶竞品、自我进化的有力抓手和底气。

不拼也不行了。正如2024半年报所言“由于云计算行业技术迭代较快,创新产品和创新模式不断涌现,推动行业产品和服务的质量不断提升,如计算速度、系统稳定性等核心指标都有了较大提升。云计算作为技术密集型行业,产品性能和可靠性是客户在选择供应商时的核心考量因素。若公司不能准确把握行业发展趋势,针对性地研发技术和开发产品,导致产品性能和服务质量落后于竞争对手,可能存在已有客户流失、业务发展迟滞、市场份额下降的风险。”

市场一日千里,竞品迭代升级咄咄,青云科技想跟上步伐、乃至做大做强、摆脱亏损魔咒,就必须强化创新研发、提升产品性能和服务质量。不仅有前瞻视角,还需具备强大的资金实力,而这恰是公司短板。除了前文提到的研发费削减,公司钱包也相对紧张。截至2024年第三季,青云科技短期借款2.647亿元,一年内到期的非流动负债为3357万元,而同期现金及现金等价物仅1.064亿元,存在超1亿元的资金缺口。

显然,抛开股价涨落的一时喧嚣,青云科技的价值华袍并不多么绚丽。上述股价降温并非坏事,想防止大起大落、真正接住这波富贵,还有诸多打补丁、夯根基、纠偏正航的工作要做。

他狂任他狂,清风拂山岗。热闹过后,还需沉下心神、坐透冷板凳,练就一朵时间玫瑰。

英伟达下场,首次优化DeepSeek-R1!B200性能狂飙25倍,碾压H100

“考研英语难,是为了保护双非考生?”过来人的话,道破扩招线考研五个“不寻常”之处,揭开了考研题目变难的真相

宏碁暗影骑士擎 7S 笔记本开启预约:酷睿 U9 处理器 + RTX 5080

辅信推出XPC nano NA10H7迷你主机:搭载 R7 8845HS + 双2.5G网口

-

2025-03-14云原生与传统架构的对比:企业如何实现无缝迁移?

-

2025-03-14腾讯云推出云原生构建(CNB)多项免费算力资源助力开源协作

-

2025-03-14创维数字(000810)周评:本周跌295%主力资金合计净流出115亿元

-

2025-03-14华为云胡玉海:主机上云加速构筑金融云上新核心

-

2025-03-12存储战局:2024全球SDS上市公司年报拆解——谁在改写行业规则?

-

2025-03-11为什么要使用Docker容器化技术

-

2025-03-11容器化大数据云平台技术架构

-

2025-03-11高文院士荣获IEEE社会基础设施创新奖

客服

客服